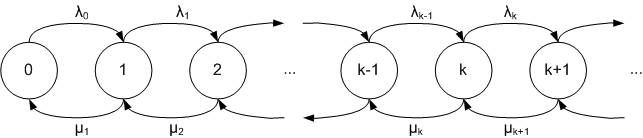

Processo di nascita e morte

Un processo di nascita e morte è un processo stocastico markoviano a tempo continuo su spazio degli stati l'insieme dei numeri naturali, che simula l'andamento di una popolazione i cui unici cambiamenti siano le nascite e le morti. In altre parole, se il processo si trova in uno stato n, può solamente passare o allo stato n+1 (nascita) o allo stato n-1 (morte). I processi di nascita e morte hanno importanti applicazioni in biologia, teoria delle code, demografia.

Definizione

Un processo di nascita e morte è un processo stocastico su che soddisfa le seguenti proprietà:

- Gli incrementi sono indipendenti, ovvero la quantità di passaggi di stato in intervalli disgiunti sono indipendenti tra loro.

- Se il processo si trova in n, la probabilità di una nascita in un piccolo intervallo di tempo è proporzionale alla lunghezza dell'intervallo, ovvero per

- Se il processo si trova in n>0, la probabilità di una morte in un piccolo intervallo di tempo è proporzionale alla lunghezza dell'intervallo, ovvero per

- Se il processo si trova in n, la probabilità che il processo si allontani per più di due stati è trascurabile, ovvero, per

Le quantità λn e μn sono i coefficienti di natalità e di mortalità.

Proprietà

- Il processo soddisfa la proprietà di Markov

- Il processo soddisfa la proprietà di Markov forte

- La probabilità che il processo resti nello stesso stato in un piccolo intervallo di tempo è data da, per

- Il tempo di attesa tra un passaggio di stato e il successivo ha legge esponenziale di parametro (λn + μn)

- Il processo di Poisson è un caso particolare di processo di nascita e morte nel caso in cui μn=0 e λn=λ per ogni n

Bibliografia

- Samuel Karlin e Howard M. Taylor, A first course in stochastic processes, Academic Press, 1975.