Kế toán quản trị

| Tài chính doanh nghiệp |

|---|

|

| Vốn lưu động |

|

| Các lĩnh vực |

|

| Các thành phần có tính xã hội |

|

Kế toán quản trị hay kế toán quản lý là lĩnh vực chuyên môn của kế toán nhằm nắm bắt các vấn đề về thực trạng, đặc biệt thực trạng tài chính của doanh nghiệp[1][2][3]; qua đó phục vụ công tác quản trị nội bộ và ra quyết định quản trị. Thông tin của kế toán quản trị đặc biệt quan trọng trong quá trình vận hành của doanh nghiệp, đồng thời phục vụ việc kiểm soát, đánh giá doanh nghiệp đó.[4]

Thông tin mà kế toán quản trị cần nắm bắt bao gồm cả thông tin tài chính và thông tin phi tài chính.[5] Vai trò trách nhiệm truyền thống của kế toán quản trị đang được mở rộng bao hàm cả các nhu cầu đối với quá trình ra quyết định chiến lược kinh doanh. Cán bộ kế toán quản trị ngày nay không còn đơn thuần làm công việc đo, đếm. Các kỹ năng tài chính của người làm kế toán quản trị có được từ kinh nghiệm và đào tạo đã được sử dụng rộng rãi trong nhiều hoạt động của doanh nghiệp. Người làm kế toán quản trị ngày nay cần phải hiểu được các lĩnh vực chức năng khác như marketing, tài chính, quản trị hòa quyện với các quyết định của kế toán thế nào.[6]

Những tiến bộ trong hàng chục năm qua đã làm cho những nhà kế toán quản trị có thể trở thành một phần trong đội ngũ các nhà quản lý làm gia tăng giá trị của tổ chức.[7]

Định nghĩa

Kế toán quản trị là một lĩnh vực của kế toán tập trung vào việc cung cấp thông tin cho các nhà quản lý để họ có thể đưa ra các quyết định kinh doanh tốt hơn. Thông tin này có thể bao gồm cả thông tin tài chính và phi tài chính.[9] Kế toán quản trị cũng được gọi là kế toán chi phí. Ngành này giúp các nhà quản lý hiểu rõ các hoạt động kinh doanh liên quan đến chi phí tài chính và các quyết định mà tổ chức đưa ra.[10] Kế toán quản trị bao gồm tất cả các lĩnh vực của kế toán, từ kế toán tài chính đến kế toán quản trị sản xuất, kế toán quản trị marketing, kế toán quản trị dự án, v.v.[11]

Theo Viện Kế toán Quản trị Hoa Kỳ (IMA), "Kế toán quản trị là một nghề nghiệp liên quan đến việc cung cấp thông tin tài chính và phi tài chính cho nhà quản lý, nhằm hỗ trợ họ ra quyết định và thực hiện chiến lược của tổ chức".[12][13]

Các chuyên viên kế toán quản trị (còn gọi là kế toán quản lý) thu thập dữ liệu và đưa ra dự báo từ các hoạt động diễn ra bên trong và bên ngoài doanh nghiệp, đồng thời cân nhắc đến nhu cầu của doanh nghiệp. Kế toán chi phí là quá trình sử dụng dữ liệu và dự báo này để tạo ra kiến thức, từ đó giúp nhà quản lý đưa ra quyết định.[14]

Hiệp hội Kế toán Quản trị Công chứng Anh Quốc (CIMA), là tổ chức lớn nhất thế giới về lĩnh vực này với hơn 100.000 thành viên, định nghĩa Kế toán quản trị là việc phân tích thông tin để tư vấn cho chiến lược kinh doanh và thúc đẩy thành công bền vững của doanh nghiệp.[15]

Phạm vi, thực tiễn và ứng dụng

Hiệp hội Kế toán Chuyên nghiệp Quốc tế (AICPA) định nghĩa Kế toán Quản trị là một lĩnh vực thực hành mở rộng sang ba lĩnh vực sau:

- Quản trị chiến lược — đẩy mạnh vai trò của kế toán quản trị như một đối tác chiến lược trong tổ chức[16]

- Quản lý hiệu quả — phát triển thực tiễn ra quyết định kinh doanh và quản lý hiệu suất của tổ chức[17][18]

- Quản lý rủi ro — đóng góp vào khuôn khổ và thực tiễn để nhận dạng, đo lường, quản lý và báo cáo rủi ro nhằm đạt được mục tiêu của tổ chức[19]

Trong giới kế toán, các chuyên gia kế toán quản trị được coi là "người tạo ra giá trị". Họ không chỉ tập trung vào việc ghi chép lịch sử và tuân thủ các quy định, mà còn quan tâm nhiều hơn đến việc hướng tới tương lai và đưa ra các quyết định ảnh hưởng đến sự phát triển của tổ chức. Kiến thức và kinh nghiệm về kế toán quản trị có thể thu được từ nhiều lĩnh vực và chức năng khác nhau trong một tổ chức. Ví dụ, các chuyên gia kế toán quản trị có thể có nền tảng trong quản lý thông tin, kho bạc, kiểm toán hiệu quả, marketing, định giá, lập giá và logistics. Năm 2014, Hiệp hội Kế toán Quản trị Anh Quốc và Châu Úc (CIMA) đã ban hành Các Nguyên tắc Kế toán Quản trị Toàn cầu (GMAP). Đây là một bộ 12 nguyên tắc nhằm hướng dẫn thực hành tốt nhất trong lĩnh vực kế toán quản trị.[20][21]

Truyền thống so với thực hành đổi mới

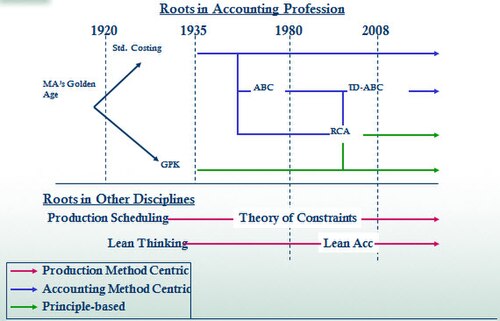

Dòng thời gian trực quan (xem phần Sidebar) về các phương pháp tính giá quản lý được trình bày tại Hội nghị thường niên 2011 của Viện Kiểm toán Quản lý giúp phân biệt rõ sự khác biệt giữa các phương pháp kế toán truyền thống và sáng tạo.

Phương pháp tính giá thành tiêu chuẩn truyền thống (TSC) là phương pháp tính giá thành sản phẩm dựa trên chi phí dự kiến. TSC được sử dụng từ những năm 1920[23] và vẫn là phương pháp trọng tâm trong kế toán quản trị ngày nay.[24][25] Phương pháp này được sử dụng để lập báo cáo tài chính, định giá hàng tồn kho và chi phí của hàng bán. TSC phải tuân thủ GAAP US,[26][27] vì vậy nó phù hợp hơn với kế toán tài chính hơn là kế toán quản trị. TSC chỉ xác định hành vi chi phí dựa trên sản lượng hoặc khối lượng bán hàng.

Vào cuối những năm 1980, kế toán quản trị và chương trình đào tạo kế toán đã bị chỉ trích vì không theo kịp những thay đổi trong môi trường kinh doanh. Năm 1993, Ủy ban Thay đổi Giáo dục Kế toán kêu gọi các giảng viên mở rộng kiến thức về thực tiễn kế toán tại nơi làm việc[28][29]. Các viện kế toán chuyên nghiệp cũng đã đầu tư vào việc phát triển các kỹ năng sáng tạo hơn cho kế toán quản trị.

Phân tích phương sai là một phương pháp so sánh chi phí thực tế và chi phí dự toán của nguyên liệu thô và lao động. Nó vẫn được sử dụng trong nhiều công ty sản xuất, nhưng ngày nay thường được kết hợp với các kỹ thuật mới hơn, như phân tích chi phí vòng đời và tính chi phí dựa trên hoạt động. Phân tích chi phí vòng đời tập trung vào việc giảm chi phí sản xuất trong suốt vòng đời của sản phẩm. Tính chi phí dựa trên hoạt động phân tích chi phí dựa trên các hoạt động kinh doanh. Những kỹ thuật này phù hợp hơn với môi trường kinh doanh hiện đại, trong đó chi phí sản xuất phức tạp và các công ty cần có cách tiếp cận toàn diện hơn để kiểm soát chi phí.

Một phương pháp khác là phương pháp tính giá Grenzplankostenrechnung (GPK) của Đức. Mặc dù đã được áp dụng ở châu Âu hơn 50 năm, nhưng cả GPK và cách xử lý hợp lý 'công suất chưa sử dụng' đều không được áp dụng rộng rãi ở Mỹ.[30] Một phương pháp mới trong quản trị chi phí là "Tính giá theo hao phí tài nguyên" (RCA). Phương pháp này được Liên đoàn Kế toán Quốc tế (IFAC) đánh giá cao.[31] Điểm mạnh của RCA là: tính chi phí chính xác dựa trên dữ liệu sử dụng tài nguyên, kiểm soát chi phí công suất nhàn rỗi, đồng thời kết hợp linh hoạt các yếu tố chi phí như phương pháp tính giá theo hoạt động khi cần thiết.[31]

Vai trò của các kế toán viên quản trị

Các nhà kế toán quản trị phải tham gia vào việc xây dựng và thực hiện chiến lược, sau đó biến các dự định chiến lược và năng lực thành các biện pháp quản trị và vận hành.

Kế toán quản trị đã chuyển chức năng từ người lưu giữ sổ sách, số liệu trong quá khứ để trở thành nhà thiết kế của những hệ thống thông tin quản trị trọng yếu của tổ chức.

Những hệ thống đo lường hiệu quả hiện có, ngay cả những hệ thống dựa trên nền tảng quản lý trên cơ sở hoạt động (ABC hay ABM), cũng chỉ tập trung và việc cải thiện các quy trình hiện tại. Ngược lại, phương pháp bảng điểm cân bằng (balanced scorecard) tập trung vào những quy trình mới nào cần thiết để đạt những mục tiêu về hiệu quả có tính đột phá cho khách hàng và cổ đông.

Đọc thêm

- Kurt Heisinger and Joe Hoyle, Managerial Accounting, ISBN 978-1-4533452-9-0.

- James R. Martin, Ph.D., CMA, Management And Accounting Web.

Chú thích

- ^ “Kế toán quản trị trong doanh nghiệp: Xu hướng trong thời đại Cách mạng công nghiệp 4.0 và một số lưu ý”. Tạp chí Tài chính. 17 tháng 11 năm 2023. Truy cập ngày 27 tháng 1 năm 2024.

- ^ tcct (14 tháng 6 năm 2018). “Vai trò của kế toán quản trị trong quản lý và điều hành doanh nghiệp”. Tạp chí Công Thương. Truy cập ngày 27 tháng 1 năm 2024.

- ^ “How Financial Accounting Differs From Managerial Accounting”. Investopedia (bằng tiếng Anh). Truy cập ngày 27 tháng 1 năm 2024.

- ^ Works, Brain. Nhà Quản Lý Tài Năng (bằng tiếng Anh). First News.

- ^ tungnv.com. “Giáo trình kế toán quản trị”. Giới thiệu sách (bằng tiếng Anh). Truy cập ngày 27 tháng 1 năm 2024.

- ^ Tháng 10/2019, Bài viết đăng trên Tạp chí Tài chính Kỳ 2- (3 tháng 12 năm 2019). “Ứng dụng kế toán quản trị chiến lược trong các quyết định về giá bán sản phẩm”. Tạp chí Tài chính. Truy cập ngày 27 tháng 1 năm 2024.

- ^ Garrison, R. H., P. E. Noreen, 'Managerial Accounting', Irwin McGraw Hill, 1999.

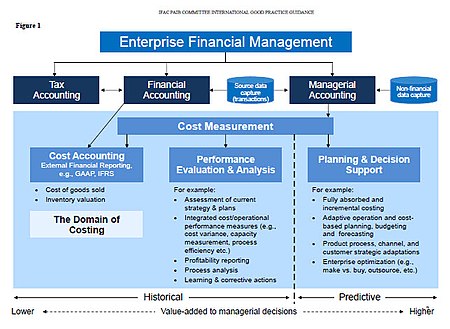

- ^ Evaluating and Improving Costing in Organizations (International Good Practice Guidance). International Federation of Accountants. 2009. tr. 7 c. ISBN 9781608150373.

- ^ Burns, John; Quinn, Martin; Warren, Liz; Oliveira, João (16 tháng 1 năm 2013). EBOOK: Management Accounting (bằng tiếng Anh). McGraw Hill. ISBN 978-0-07-715239-0.

- ^ Laosiritaworn, Wimalin; Bhuapirom, Attapol (2016). “Ceramics Process Improvement with Material Flow Cost Accounting”. Proceedings - International Conference on Industrial Engineering and Operations Management. IEOM Society International: 2601–2610.

- ^ Abdullah, Ade Gafar; Widiaty, Isma; Abdullah, Cep Ubad (9 tháng 7 năm 2019). Global Competitiveness: Business Transformation in the Digital Era: Proceedings of the First Economics and Business Competitiveness International Conference (EBCICON 2018), September 21-22, 2018, Bali, Indonesia (bằng tiếng Anh). Routledge. ISBN 978-0-429-51123-3.

- ^ “Definition of Management Accounting” (PDF). Institute of Management Accountants. 2008. Lưu trữ (PDF) bản gốc ngày 20 tháng 10 năm 2016. Truy cập ngày 4 tháng 12 năm 2012.

- ^ “Definition of Management Accounting”. qatar.imanet.org. Truy cập ngày 27 tháng 1 năm 2024.

- ^ “What is Management Accounting? - Definition - Meaning - Example”. myaccountingcourse.com. Lưu trữ bản gốc ngày 6 tháng 10 năm 2017. Truy cập ngày 2 tháng 5 năm 2018.

- ^ “How Management Accounting Drives Sustainable Success” (PDF). Chartered Global Management Accountant (CGMA). Lưu trữ (PDF) bản gốc ngày 26 tháng 2 năm 2015.

- ^ Clarke, Brian; Collier, Paul; Munir, Rahat; Oliver, Gary; Robinson, Peter; Steenkamp, Natasja; Zwikael, Ofer (2019). Strategic management accounting: CPA program. Melbourne: CPA Australia. ISBN 978-1-921742-96-5.

- ^ “Performance Management: Definition, Purpose, Steps & Benefits”. Investopedia (bằng tiếng Anh). Truy cập ngày 27 tháng 1 năm 2024.

- ^ “The Performance Management Revolution”. Harvard Business Review. 1 tháng 10 năm 2016. ISSN 0017-8012. Truy cập ngày 27 tháng 1 năm 2024.

- ^ “Enterprise Risk Management (ERM): What Is It and How It Works”. Investopedia (bằng tiếng Anh). Truy cập ngày 27 tháng 1 năm 2024.

- ^ “Global Management Accounting Principles”. 24 tháng 10 năm 2014. Lưu trữ bản gốc ngày 23 tháng 4 năm 2015. Truy cập ngày 16 tháng 4 năm 2015.

- ^ King, I. “New set of accounting principles can help drive sustainable success”. ft.com. Truy cập ngày 28 tháng 1 năm 2015.

- ^ van der Merwe, Anton (7 tháng 9 năm 2011). Presentation at IMA's annual conference - Managerial Costing Conceptual Framework Session. Orlando, FL: Unpublished.

- ^ Richard Vangermeersch. "Control: Classic model," in: History of Accounting: An International Encyclopedia. Michael Chatfield, Richard Vangermeersch eds. 1996/2014. p. 174-75.

- ^ Thomas Downie (1927). The mechanism of standard (or predetermined) cost accounting and efficiency records. p. 7, p. 54

- ^ Adolph Matz (1962) Cost accounting. p. 584.

- ^ Mehta, Dr B. K. (26 tháng 6 năm 2021). dịch vụ kế toán (bằng tiếng Anh). SBPD Publications. ISBN 978-93-5167-928-8.

- ^ “Generally Accepted Accounting Principles (GAAP): Definition, Standards and Rules”. Investopedia (bằng tiếng Anh). Truy cập ngày 27 tháng 1 năm 2024.

- ^ Accounting Education Change Commission (1993). “Positions and Issues”. Issues Statement Number 4: Improving the Early Employment Experience of Accountants. Sarasota, FL: American Accounting Association. Lưu trữ bản gốc ngày 27 tháng 4 năm 2012. Truy cập ngày 2 tháng 11 năm 2011.

- ^ Clinton, B.D.; Matuszewski, L.; Tidrick, D. (2011). “Escaping Professional Dominance?”. Cost Management. New York: Thomas Reuters RIA Group (Sep/Oct).

- ^ Clinton, B.D.; Van der Merwe, Anton (2006). “Management Accounting - Approaches, Techniques, and Management Processes”. Cost Management. New York: Thomas Reuters RIA Group (May/Jun).

- ^ a b “International Good Practice Guidance: Evaluating and Improving Costing in Organizations”. New York: International Federation of Accountants. tháng 7 năm 2009. tr. 24. Lưu trữ bản gốc ngày 4 tháng 4 năm 2012. Truy cập ngày 10 tháng 11 năm 2011.