Para outras páxinas con títulos homónimos véxase:

Distribución.

Distribución t de Student

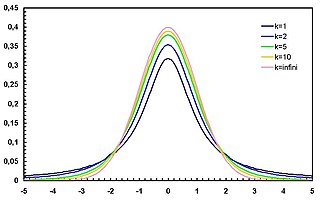

Función de densidade

|

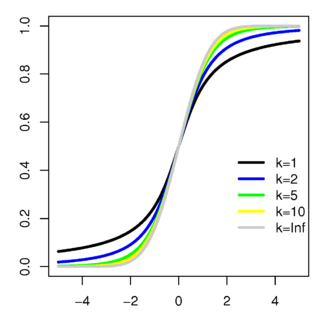

Función de distribución

|

| Parámetros

|

graos de liberdade (real) graos de liberdade (real)

|

| Soporte

|

|

| Función de densidade

|

|

| Función de distribución

|

![{\displaystyle {\begin{matrix}{\frac {1}{2}+x\Gamma \left({\frac {\nu +1}{2}\right)\cdot \\[0.5em]{\frac {\,_{2}F_{1}\left({\frac {1}{2},{\frac {\nu +1}{2};{\frac {3}{2};-{\frac {x^{2}{\nu }\right)}{\sqrt {\pi \nu }\,\Gamma \left({\frac {\nu }{2}\right)}\end{matrix}](https://wikimedia.org/api/rest_v1/media/math/render/svg/02732e546784af1fb16d0dc1bb65dd743e2284ad) onde onde  é a función hiperxeométrica é a función hiperxeométrica

|

| Media

|

para para  , indefinida para outros valores , indefinida para outros valores

|

| Mediana

|

|

| Moda

|

|

| Varianza

|

para para  , indefinida para outros valores , indefinida para outros valores

|

| Asimetría

|

para

|

| Curtose

|

para para

|

| Entropía

|

![{\displaystyle {\begin{matrix}{\frac {\nu +1}{2}\left[\psi ({\frac {1+\nu }{2})-\psi ({\frac {\nu }{2})\right]\\[0.5em]+\log {\left[{\sqrt {\nu }B({\frac {\nu }{2},{\frac {1}{2})\right]}\end{matrix}](https://wikimedia.org/api/rest_v1/media/math/render/svg/10a24f6de51905e2cbc5b0d4cdae5b1fa7049352)

: función digamma, : función digamma, : función beta : función beta

|

| F. xeradora de momentos

|

(Non definida)

|

| Func. caract.

|

|

A distribución t (de Student) é unha distribución de probabilidade que xorde do problema de estimar a media dunha poboación normalmente distribuída cando o tamaño da mostra é pequeno.

Aparece de xeito natural ao realizar a proba t de Student para a determinación das diferenzas entre dúas medias das mostras e para a construción do intervalo de confianza para a diferenza entre as medias de dúas poboacións cando se descoñece o desvío estándar dunha poboación e esta debe ser estimada a partir dos datos dunha mostra.

Caracterización

A distribución t de Student é a distribución de probabilidade do cociente

onde

- Z é unha variable aleatoria distribuída segundo unha normal típica (de media nula e varianza 1).

- V é unha variable aleatoria que segue unha distribución χ² con

graos de liberdade.

graos de liberdade.

- Z e V son independentes

Se μ é unha constante non nula, o cociente  é unha variable aleatoria que segue a distribución t de Student non central con parámetro de non-centralidade

é unha variable aleatoria que segue a distribución t de Student non central con parámetro de non-centralidade  .

.

Aparición e especificacións da distribución t de Student

Supóñase que X1,..., Xn son variables aleatorias independentes distribuídas normalmente, con media μ e varianza σ2

Sexa

a media da mostra. Entón

segue unha distribución normal de media 0 e varianza 1.

Non obstante, dado que o desvío estándar non sempre se coñece previamente, Gosset estudou un cociente relacionado,

é a varianza da mostra e demostrou que a función de densidade de T é

onde é igual a n − 1.

A distribución de T chámase agora a distribución-t de Student.

O parámetro representa o número de graos de liberdade. A distribución depende de , pero non de ou  , o que é moi importante na práctica.

, o que é moi importante na práctica.

Intervalos de confianza derivados da distribución t de Student

O procedemento para o cálculo do intervalo de confianza baseado na t de Student consiste en estimar o desvío estándar dos datos S e calcular o erro estándar da media:  , sendo entón o intervalo de confianza para a media:

, sendo entón o intervalo de confianza para a media:  .

.

Este resultado é o que se emprega no test de Student: posto que a diferenza das medias de mostras de dúas distribucións normais distribúese tamén normalmente, a distribución t pode empregarse para examinar se esa diferenza se pode supor razoablemente igual a cero.

Para efectos prácticos o valor esperado e a varianza son:

e

e  para

para  e para

e para

e para

e para

e para

e para

Historia

A distribución de Student foi descrita en 1908 por William Sealy Gosset. Gosset traballaba nunha fábrica de cervexa, Guinness, que prohibía aos seus empregados a publicación de artigos científicos debido a unha difusión previa de segredos industriais. Por ese motivo, Gosset publicou os seus resultados baixo o pseudónimo de Student (“estudante”).[1]

Distribución t de Student non estandarizada

A distribución t pode xeralizarse a 3 parámetros, introducindo un parámero locacional e outro de escala . O resultado é unha distribución t de Student non estandarizada cunha densidade que está definida por:[2]

Equivalentemente, pode escribirse en termos de  (correspondente á varianza en vez de ao desvío estándar):

(correspondente á varianza en vez de ao desvío estándar):

Outras propiedades desta versión da distribución t son:[2]

Notas

Véxase tamén

Ligazóns externas